Płacisz podatek dochodowy dopiero wtedy, gdy wypłacasz zysk. Nie wcześniej. Estoński CIT – oficjalnie ryczałt od dochodów spółek – to jedyna forma opodatkowania w Polsce, która pozwala spółce reinwestować 100% wypracowanego zysku bez bieżącego obciążenia podatkowego. Przy wypłacie dywidendy łączna efektywna stawka podatkowa wynosi od 20% do 25% – zamiast standardowych 26,29% lub 34,39%. Warunek? Trzeba spełnić wymogi ustawowe i omijać pułapki interpretacyjne, które potrafią kosztować więcej niż sama oszczędność.

Czym jest estoński CIT i dlaczego zmienia logikę opodatkowania

W klasycznym CIT podatek płaci się co rok — niezależnie od tego, czy zysk trafia do wspólników, czy zostaje w spółce. Estoński CIT odwraca tę logikę. Ryczałt od dochodów spółek odracza moment opodatkowania do chwili, w której zysk faktycznie opuszcza spółkę — w formie dywidendy, ukrytych zysków, wydatków niezwiązanych z działalnością lub przy likwidacji.

Model ten, wzorowany na rozwiązaniu estońskim (Eesti ettevõtte tulumaks), obowiązuje w Polsce od 1 stycznia 2021 r. i został istotnie zliberalizowany od 2022 r. — między innymi przez zniesienie limitu przychodowego, rozszerzenie katalogu uprawnionych form prawnych i uproszczenie warunków wejścia.

Dla spółki reinwestującej zyski korzyść jest namacalna: pieniądze, które w klasycznym CIT trafiłyby do urzędu skarbowego, pracują w firmie — finansują rozwój, spłacają zobowiązania, budują rezerwy. Podatek pojawia się dopiero wtedy, gdy wspólnik chce zobaczyć pieniądze na swoim koncie.

Estoński CIT w liczbach — dynamika, której nie sposób zignorować

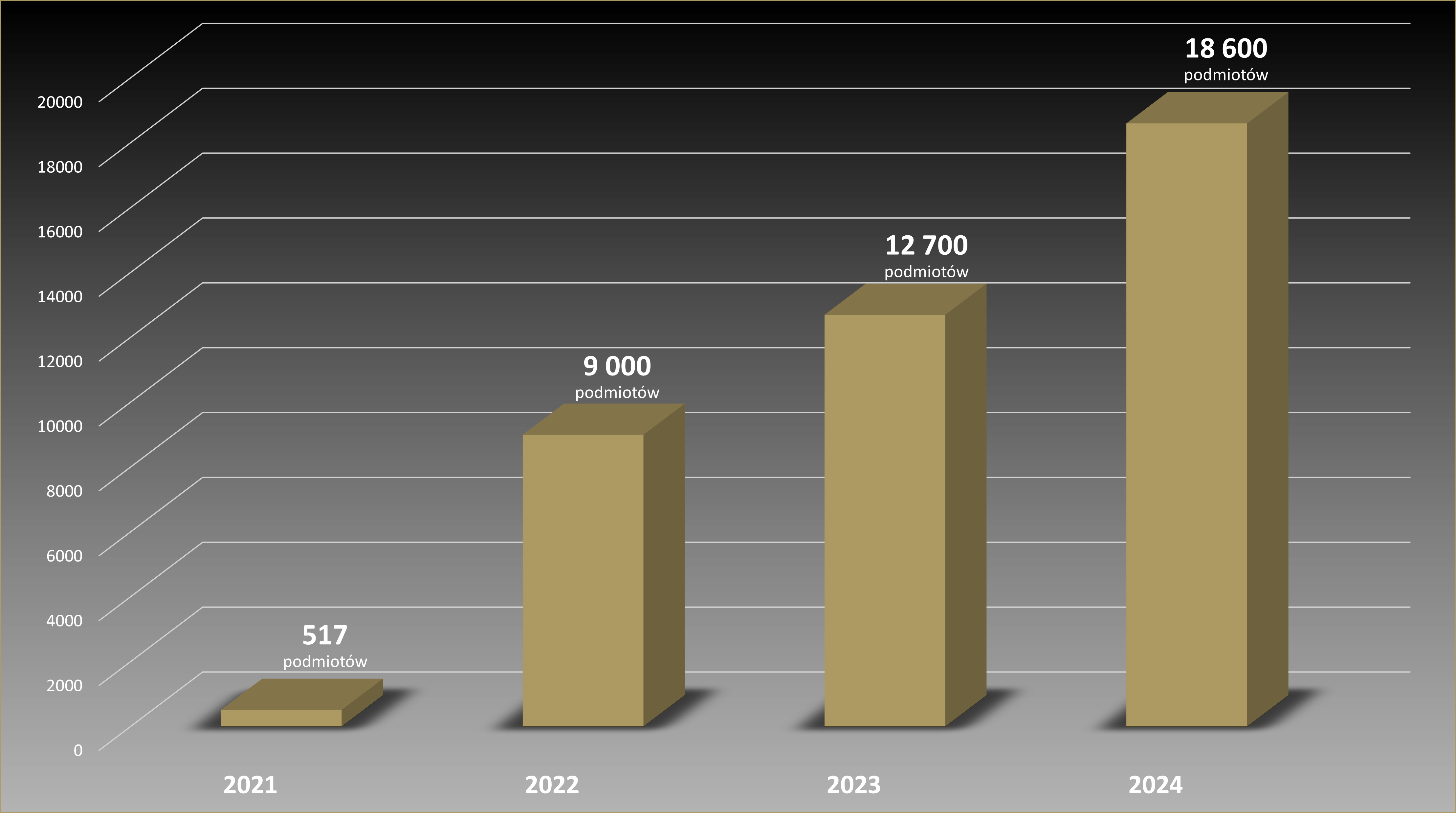

Estoński CIT to jedna z najszybciej adoptowanych form opodatkowania w polskim systemie podatkowym. Dane Ministerstwa Finansów mówią same za siebie: na koniec września 2024 r. z ryczałtu od dochodów spółek korzystało 18 602 aktywnych podatników — ponad dwukrotnie więcej niż na koniec 2022 r., czyli po pierwszym pełnym roku obowiązywania zliberalizowanych przepisów.

Z roku na rok przybywa niemal 50% nowych podmiotów wybierających estoński CIT, a mimo tak wysokiej dynamiki preferencyjna forma opodatkowania wciąż ma ogromny potencjał wzrostu. Z szacowanych 200 000 uprawnionych spółek korzysta obecnie mniej niż 10%.

To oznacza, że Twoja konkurencja prawdopodobnie już korzysta z estońskiego CIT — albo właśnie nad tym pracuje.

Stawki estońskiego CIT — ile faktycznie zapłacisz

Ryczałt od dochodów spółek przewiduje dwie stawki, uzależnione od statusu podatnika:

Mały podatnik (przychody do 2 mln EUR): stawka ryczałtu wynosi 10%. Przy wypłacie dywidendy wspólnik pomniejsza swój 19-procentowy podatek PIT o 90% kwoty CIT przypadającej na jego udział. Efektywne łączne obciążenie: około 20%.

Podatnik niebędący małym podatnikiem: stawka ryczałtu wynosi 20%. Wspólnik pomniejsza PIT od dywidendy o 70% kwoty CIT. Efektywne łączne obciążenie: około 25%.

Dla porównania — w klasycznym CIT łączne obciążenie dywidendy (CIT 9% + PIT 19%) wynosi 26,29% dla małego podatnika, a przy stawce CIT 19% + PIT 19% sięga 34,39%.

Różnica rośnie na korzyść estońskiego CIT tym bardziej, im dłużej spółka odracza wypłatę zysku i reinwestuje środki w działalność. Odroczone opodatkowanie to w istocie nieoprocentowany kredyt podatkowy — a jego wartość rośnie z każdym rokiem reinwestycji.

Kto może skorzystać z estońskiego CIT — warunki, których nie można bagatelizować

Ryczałt od dochodów spółek nie jest dostępny dla każdego. Art. 28j ustawy o CIT wymaga łącznego spełnienia kilku warunków:

Forma prawna. Estoński CIT mogą stosować: spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna, spółka akcyjna, spółka komandytowa oraz spółka komandytowo-akcyjna.

Struktura właścicielska. Wspólnikami (udziałowcami, akcjonariuszami) muszą być wyłącznie osoby fizyczne — nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele lub beneficjenci fundacji, trustu lub innego podmiotu o charakterze powierniczym. W praktyce oznacza to, że spółka holdingowa w roli wspólnika wyklucza estoński CIT.

Zatrudnienie. Spółka musi zatrudniać na podstawie umowy o pracę co najmniej 3 osoby w przeliczeniu na pełne etaty, niebędące udziałowcami, akcjonariuszami ani wspólnikami tego podatnika, przez co najmniej 300 dni w roku podatkowym (art. 28j ust. 1 pkt 3 lit. a). Alternatywnie spółka może ponosić miesięcznie — w każdym miesiącu z osobna, nie w ujęciu rocznym — wydatki w kwocie co najmniej trzykrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z tytułu wynagrodzeń na rzecz co najmniej 3 osób fizycznych zatrudnionych na podstawie umów cywilnoprawnych, również niebędących wspólnikami (art. 28j ust. 1 pkt 3 lit. b). Warunek wykluczenia wspólników z limitu zatrudnienia dotyczy obu wariantów i jest jednym z częstszych źródeł sporów przy weryfikacji prawa do estońskiego CIT.

Brak udziałów. Spółka nie może posiadać udziałów ani akcji w kapitale innej spółki, tytułów uczestnictwa w funduszu inwestycyjnym, ogółu praw i obowiązków w spółce osobowej ani praw majątkowych o charakterze powierniczym.

Sprawozdawczość. Spółka nie może sporządzać sprawozdań finansowych według MSR i musi prowadzić księgi rachunkowe zgodnie z art. 28d ustawy o CIT.

Struktura przychodów. Przychody pasywne (odsetki, należności licencyjne, wierzytelności) nie mogą przekraczać 50% ogólnych przychodów.

Każdy z tych warunków musi być spełniony nieprzerwanie przez cały okres opodatkowania ryczałtem. Utrata któregokolwiek z nich w trakcie roku podatkowego skutkuje wyjściem z systemu estońskiego CIT.

Jak przejść na estoński CIT — procedura krok po kroku

Przejście na ryczałt od dochodów spółek wymaga złożenia zawiadomienia ZAW-RD do właściwego naczelnika urzędu skarbowego. Termin zależy od momentu wyboru:

Od początku roku podatkowego: zawiadomienie ZAW-RD składa się do końca pierwszego miesiąca pierwszego roku podatkowego, w którym spółka ma być opodatkowana ryczałtem.

W trakcie roku podatkowego: art. 28j ust. 5 ustawy o CIT dopuszcza wybór estońskiego CIT w trakcie roku — pod warunkiem zamknięcia ksiąg rachunkowych i sporządzenia sprawozdania finansowego zgodnie z przepisami ustawy o rachunkowości na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem. Sprawozdanie musi być nie tylko sporządzone, ale i podpisane w terminie trzech miesięcy od dnia bilansowego — jak potwierdził WSA w Krakowie, opóźniony podpis uniemożliwia skuteczny wybór estońskiego CIT.

Nowo założone spółki mogą złożyć ZAW-RD w terminie do końca pierwszego miesiąca pierwszego roku podatkowego.

Okres stosowania estońskiego CIT — czteroletni cykl z automatycznym przedłużeniem

Estoński CIT obowiązuje przez 4 bezpośrednio następujące po sobie lata podatkowe. Jeżeli w tym okresie spółka nie zrezygnuje z opodatkowania ryczałtem, okres zostaje automatycznie przedłużony na kolejne 4 lata podatkowe. Rezygnacja wymaga złożenia informacji w deklaracji CIT-8E za ostatni rok podatkowy opodatkowania ryczałtem (art. 28r ust. 1 ustawy o CIT).

Wyjście z systemu estońskiego CIT nie wymaga jednorazowej zapłaty podatku od całości wypracowanego zysku. Podatek od zysku z okresu opodatkowania ryczałtem płaci się — tak jak w systemie estońskim — dopiero przy jego dystrybucji, według stawki obowiązującej w okresie rozliczania się estońskim CIT.

Kiedy płaci się estoński CIT – zdarzenia generujące obowiązek podatkowy

W odróżnieniu od klasycznego CIT, estoński CIT nie jest podatkiem rocznym. Obowiązek podatkowy powstaje w momencie wystąpienia określonych zdarzeń:

Podzielony zysk — wypłata dywidendy wspólnikom (art. 28m ust. 1 pkt 1 lit. a).

Zysk przeznaczony na pokrycie strat z okresu sprzed estońskiego CIT (art. 28m ust. 1 pkt 1 lit. b).

Ukryte zyski — świadczenia na rzecz wspólników lub podmiotów powiązanych, wykonane w związku z prawem do udziału w zysku. Katalog ukrytych zysków z art. 28m ust. 3 jest otwarty (użycie zwrotu „w szczególności”) i obejmuje między innymi równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego — nawet jeśli zysk został wcześniej przeniesiony na kapitał rezerwowy, jak orzekł WSA w Gdańsku.

Wydatki niezwiązane z działalnością gospodarczą — art. 28m ust. 1 pkt 3.

Zmiana wartości składników majątku — przy reorganizacjach (art. 28m ust. 1 pkt 4).

Zysk niepodzielony przy wyjściu — opodatkowanie korekyjne w przypadku zakończenia opodatkowania ryczałtem (art. 28m ust. 1 pkt 6).

Ukryte zyski i transakcje z podmiotami powiązanymi – największe pole minowe estońskiego CIT

Pojęcie ukrytych zysków to obszar generujący najwięcej sporów interpretacyjnych między podatnikami a organami podatkowymi. Definicja z art. 28m ust. 3 jest celowo szeroka: obejmuje każde świadczenie na rzecz wspólnika lub podmiotu powiązanego, wykonane w związku z prawem do udziału w zysku.

W praktyce oznacza to, że spółka opodatkowana estońskim CIT musi z najwyższą ostrożnością kształtować transakcje ze wspólnikami i ich podmiotami — wynagrodzenia za usługi, umowy najmu, pożyczki, podwyższenia kapitału. Każda z tych transakcji może zostać zakwalifikowana jako ukryty zysk, jeżeli organ uzna, że jej beneficjentem jest wspólnik.

Jednocześnie orzecznictwo sądów administracyjnych zaczyna wyznaczać granice tej szerokiej definicji. WSA we Wrocławiu uchylił odmowę wydania interpretacji w sprawie, w której organ próbował zakwestionować nabywanie usług od spółek komandytowych prowadzonych przez wspólników — sąd wskazał, że samo powiązanie nie wystarcza, jeśli transakcja ma uzasadnienie gospodarcze i odbywa się na warunkach rynkowych.

Warunki estońskiego CIT a zmiany w strukturze wspólników

Warunek, by wspólnikami spółki były wyłącznie osoby fizyczne, musi być spełniony nieprzerwanie. Pojawia się jednak pytanie: od jakiego momentu liczy się zmiana wspólnika? Czy decyduje data umowy zbycia ogółu praw i obowiązków, czy data wpisu do KRS?

Kwestia ta nie została jeszcze jednoznacznie rozstrzygnięta, ale wyrok WSA w Gliwicach sygnalizuje, że wpis do KRS ma charakter deklaratoryjny, a zmiana wspólnika następuje z chwilą zawarcia umowy — nie z chwilą ujawnienia w rejestrze. Niezależnie od kierunku przyszłej wykładni, spółki powinny zadbać o terminowe zgłaszanie zmian do KRS, by unikać sporów.

Kto nie może skorzystać z estońskiego CIT

Z ryczałtu od dochodów spółek nie mogą korzystać podmioty wymienione w art. 28k ustawy o CIT, w szczególności: przedsiębiorstwa finansowe (banki, SKOK-i, instytucje pożyczkowe), spółki w upadłości lub likwidacji, podmioty utworzone w wyniku połączenia lub podziału (z ograniczeniami czasowymi), spółki osiągające ponad 50% przychodów z transakcji z podmiotami powiązanymi w zakresie wierzytelności, odsetek i należności licencyjnych, a także podatnicy, którzy wybrali opodatkowanie na zasadach IP Box.

Utrata prawa do estońskiego CIT — kiedy następuje i jakie ma skutki

Spółka traci prawo do estońskiego CIT z końcem roku podatkowego, w którym przestała spełniać którykolwiek z warunków ustawowych — na przykład gdy wspólnikiem staje się osoba prawna, spółka nabywa udziały w innej spółce, traci wymagany poziom zatrudnienia lub przekracza próg przychodów pasywnych.

Utrata prawa oznacza konieczność przejścia na klasyczny CIT od początku następnego roku podatkowego. Zyski wypracowane w okresie estońskiego CIT, które nie zostały jeszcze wypłacone, podlegają opodatkowaniu dopiero w momencie przyszłej dystrybucji.

Rezygnacja z estońskiego CIT – jak to zrobić prawidłowo

Rezygnacja z estońskiego CIT jest możliwa po upływie czteroletniego okresu opodatkowania. Spółka składa informację o rezygnacji w deklaracji CIT-8E za ostatni rok podatkowy objęty ryczałtem. Jeżeli nie złoży informacji — opodatkowanie estońskim CIT zostaje automatycznie przedłużone na kolejne 4 lata.

Rezygnacja w trakcie czteroletniego okresu jest możliwa wyłącznie w przypadku utraty warunków ustawowych.

Nowo założone spółki a estoński CIT – preferencje dla start-upów

Nowo założone spółki mogą korzystać z estońskiego CIT od pierwszego roku podatkowego. Ustawa przewiduje dla nich istotne ułatwienia w zakresie warunku zatrudnienia, ale ich struktura jest bardziej złożona, niż mogłoby się wydawać — i wymaga rozróżnienia dwóch odrębnych przepisów.

Art. 28j ust. 2 pkt 2 — podatnik rozpoczynający działalność. Warunek zatrudnienia (ust. 1 pkt 3) nie dotyczy roku rozpoczęcia działalności i dwóch kolejnych lat podatkowych. Oznacza to, że w pierwszym roku podatkowym nowo założona spółka nie musi zatrudniać nikogo. Począwszy od drugiego roku podatkowego jest jednak obowiązana do corocznego zwiększenia zatrudnienia o co najmniej 1 etat w pełnym wymiarze czasu pracy, aż do osiągnięcia docelowego poziomu 3 etatów. W praktyce: rok 1 = brak wymogu, rok 2 = minimum 1 etat, rok 3 = minimum 2 etaty, rok 4 i dalsze = pełne 3 etaty.

Art. 28j ust. 3 — mały podatnik w pierwszym roku ryczałtu. To odrębna regulacja, dotycząca nie nowych spółek, lecz małych podatników (przychody do 2 mln EUR) w pierwszym roku opodatkowania estońskim CIT — niezależnie od daty założenia spółki. Dla małego podatnika w pierwszym roku ryczałtu wystarczy zatrudnienie 1 osoby na umowę o pracę (lit. a) lub ponoszenie wydatków w wysokości jednokrotności przeciętnego wynagrodzenia na 1 osobę zatrudnioną na umowie cywilnoprawnej (lit. b).

Oba przepisy mogą się kumulować: nowo założona spółka będąca małym podatnikiem korzysta z najkorzystniejszego wariantu. Kluczowe jest jednak, by nie mylić braku wymogu (ust. 2, rok 1) z obniżonym wymogiem 1 osoby (ust. 3) — to różne przepisy z różnymi przesłankami stosowania.

Pomniejszenie podatku od dywidendy — mechanizm odliczenia

Podatek od dywidendy wypłacanej ze spółki opodatkowanej estońskim CIT podlega pomniejszeniu na zasadach określonych w art. 30a ust. 19 ustawy o PIT:

W przypadku małego podatnika — wspólnik pomniejsza swój 19% PIT od dywidendy o 90% kwoty ryczałtu od dochodów spółek przypadającego na jego udział.

W przypadku podatnika niebędącego małym podatnikiem — pomniejszenie wynosi 70% kwoty ryczałtu przypadającego na udział wspólnika.

Mechanizm ten sprawia, że łączne opodatkowanie zysku wypłacanego z estońskiego CIT jest istotnie niższe niż w systemie klasycznym — zwłaszcza w przypadku małych podatników.

Dlaczego estoński CIT wymaga profesjonalnego doradztwa podatkowego

Estoński CIT to nie automat — to złożony system, w którym korzyść podatkowa jest realna, ale warunkowa. Źle przeprowadzone przejście na ryczałt od dochodów spółek, nieświadomie wygenerowane ukryte zyski, opóźnione sprawozdanie finansowe czy zmiana w strukturze wspólników mogą skutkować utratą prawa do preferencyjnego opodatkowania, a nawet obowiązkiem wstecznej korekty rozliczeń.

Orzecznictwo sądów administracyjnych z 2026 r. pokazuje, że nawet organy podatkowe popełniają błędy w interpretacji przepisów estońskiego CIT — wydając interpretacje bez uzasadnienia prawnego, odmawiając interpretacji indywidualnych z powołaniem się na GAAR bez wykazania korzyści podatkowej, czy stosując nadmierny formalizm wobec warunków wejścia.

Doradca podatkowy, który na bieżąco śledzi orzecznictwo i zna specyfikę estońskiego CIT, to nie koszt — to ubezpieczenie od kosztów znacznie wyższych.

Kontakt

Opisz nam swoją sytuację – zweryfikujemy czy Estoński CIT jest optymalną dla Twojej działalności formą opodatkowania. Decyzje biznesowe warto opierać na konkretnych danych w odniesieniu do konkretnej sytuacji – nie trendach.